El verdadero y único problema con las deudas es no pagarlas a tiempo, y cuando una persona dice no tener dinero generalmente es por dos razones: que no desarrolla un presupuesto correcto al momento de adquirir bienes, o no hace un balance equilibrado entre el sueldo que gana, sus deudas y lo que necesita para tener una buena calidad de vida (si su sueldo cubre sus necesidades). En esta entrada de Hispanic Factor no queremos asustarte, sino advertirte sobre las graves consecuencias que puedes experimentar si no te organizas y no pagas tu crédito a tiempo. ¡Sigue leyendo!

¿Qué ocurre al no tener una administración adecuada?

Saber administrarse monetariamente no es un trabajo sencillo, pero tampoco significa que sea imposible de lograr. El balance de tu presupuesto siempre se refleja en el estado de tu crédito. Es decir, si llevas tus pagos al día, tu historial crediticio tendrá un saldo positivo y tendrás más oportunidades de optar por los beneficios que ofrezca el ente bancario, pero si debes mucho en tu crédito y no estás ni cerca de pagar la mitad de lo que debes, necesitas con urgencia asesoría para mejorar tu historial, ya que enfrentarás ciertos problemas en el camino.

Para que conozcas todo lo que podría suceder si descuidas los pagos y te atrasas demasiado, hemos elaborado una lista de las 7 consecuencias más negativas de vivir con un saldo deudor en tu crédito. ¡Lee atentamente y haz lo posible por evitarlos!

1. Un historial crediticio irresponsable

Es cosa de lógica. El dinero que se te ha prestado pertenece a otros clientes, que al igual que tú, confían en el servicio de la entidad bancaria y en el sentido de responsabilidad de los demás clientes. El banco presta con la garantía de que el dinero será devuelto en su totalidad y con intereses, por lo tanto, si dejas de pagar, alguien debe cubrir el dinero para no afectar al resto de los usuarios.

A raíz de esta situación, vas generando una mala reputación en tu historial de crédito, que al mismo tiempo hace que el banco y otras instituciones prestamistas condicionen tus pagos y te prohíban utilizar muchos de los beneficios que brindan a personas que sí son responsables con sus pagos y se mantienen al día.

2. Tendrás que pagar intereses por la demora

Es una manera de recuperarte, pero debido al atraso tendrás que pagar un porcentaje mucho más alto de lo que ya debías pagar por los intereses del préstamo. Estos intereses se irán acumulando y se convertirán en una bola de nieve, lo que puede representar un fuerte problema para tus finanzas personales si ya tu salario es bastante justo. Pedir un segundo préstamo para pagar el primero tampoco es una decisión que debas tomar de buenas a primeras. Asesórate con un abogado o un asesor de tu mismo banco para encontrar la mejor solución.

3. Tus bienes pueden ser embargados

Este dato es importante. Por si no lo sabías, una persona que pide un préstamo o hipoteca coloca en garantía todos los bienes que posee, tanto presentes como futuros. Y en el caso de tener una deuda muy prolongada, el juez puede dictaminar que todos esos bienes pasen a ser propiedad del ente bancario. Esto incluye casa, automóvil, cuentas bancarias, parte de la nómina, la pensión, entre otras cosas.

4. Serías perseguido por los departamentos de cobranza

Es posible que experimentes situaciones de mucha vergüenza se le debes mucho dinero a los acreedores, ya que son personas que literalmente te acosan para que saldes tu deuda. Pueden llegar a molestarte en tu trabajo, frente a tus familiares, de día o de noche y en los momentos más inoportunos. Esto también puede generarte una mala reputación entre tus familiares y amigos.

5. Olvídate de nuevos créditos

El negocio o banco que te hacía préstamos dejará de hacerlo a menos que te pongas al corriente. Si es más de un mes (que es lo que ocurre en muchas entidades bancarias en cuanto a su proceso crediticio), es probable que las restricciones a los beneficios sean aún mayores y críticos para la situación por la que estás pasando. Este plazo de espera puede variar entre 3 y 6 meses.

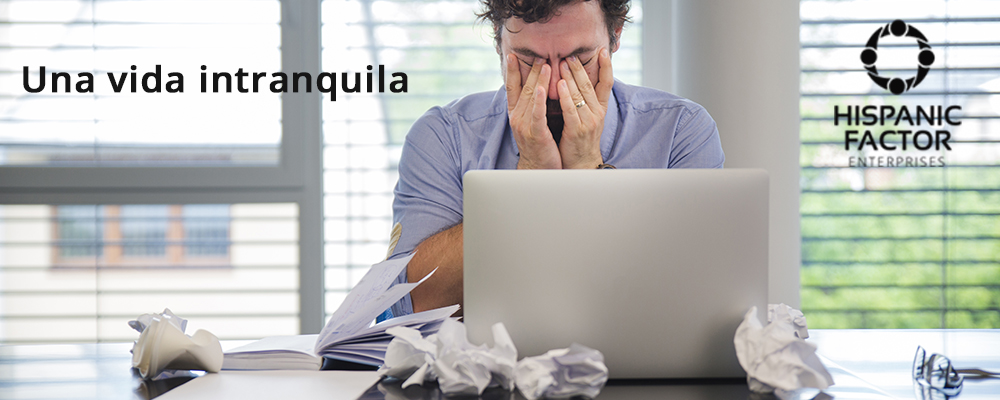

6. Vivir intranquilo y nervioso

¿Creías que esta ansiedad solo iba a afectar a tu bolsillo? Las preocupaciones de cómo pagar las deudas aumentarán progresivamente, además del constante acoso que recibirás por parte de los acreditadores solicitando el pago lo más pronto posible. Esto puede terminar perjudicando el estado de ánimo propio y de tu familia, incluso desarrollar graves síndromes psicosomáticos de ansiedad y estrés.

7. Empezar de cero

A pesar de todos los problemas que puedan presentarse, es importante que sepas que puedes empezar de cero. Sin embargo, esto implica hacer serios sacrificios en tu vida. Tendrás que detener muchos proyectos que tenías en curso, ya que eso implica hacer inversiones. También deberás vender tu automóvil, quizá cambiar por un hogar que requiera de menos mantenimiento, trasladarte a una zona más económica y por supuesto, estructurar un presupuesto que se acople a tus necesidades y a las deudas que tienes por pagar.

Todo en esta vida tiene una solución, así que si te encuentras en una situación desesperada y necesitas ayuda con tu historial crediticio, apóyate en Hispanic Factor y su servicio para recuperar tu crédito. Si quieres comunicarte con ellos, aprender más sobre la economía o te gustaría recibir información personalizada, búscalos en tus redes sociales o comunícate por el número telefónico. Hispanic Factor está a tu servicio.

Twitter: HispanicFactor

Instagram: HispanicFactor

Facebook: HispanicFactor

14750 SW 26TH ST, SUITE 203, Miami, FL 33185

Teléfono: (786) 356-7095